Indice di Buffett al massimo storico

Il cosiddetto “indice di Buffett” ha toccato un nuovo massimo. Secondo la leggenda degli investimenti Warren Buffett tale indicatore offre preziose indicazioni sulla valutazione corrente dei mercati azionari.

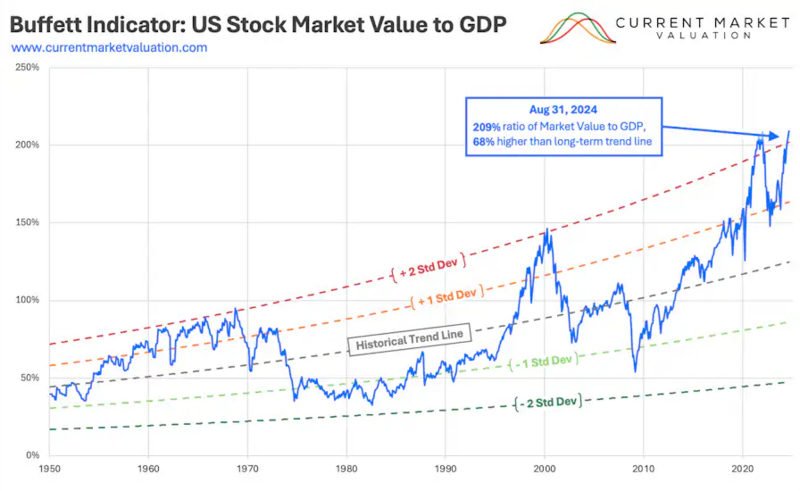

L’indice di Buffett è dato dal rapporto tra la capitalizzazione di mercato di tutti i titoli azionari USA e il prodotto interno lordo degli Stati Uniti. Sulla base di tale rapporto si interpreta il livello della valutazione dell’intero mercato azionario USA in uno specifico momento. Warren Buffett definì l’indice come “probabilmente migliore indicatore della valutazione del mercato un un determinato momento”.

Il 10 dicembre 2001 Warren Buffett propose tale indicatore in un saggio redatto assieme alla giornalista Carol Loomis per il giornale finanziario statunitense Fortune. In tale occasione Buffett presentò un diagramma in cui era riportato, per gli 80 anni precedenti, il rapporto percentuale tra il valore di tutti i titoli quotati in borsa negli Stati Uniti e il PIL statunitense.

Buffett considera sottovalutato un mercato azionario quando l’indice si attesta al di sotto di un valore attorno al 70 o all’80 percento. Valori al di sopra del 150 percento, al contrario, indicherebbero una sopravvalutazione, con un sensibile innalzamento del rischio di un crack di borsa. Ecco il suo messaggio: “Quando il rapporto scende al 70 o all’80 percento, l’acquisto di titoli azionari promette bene. Se si avvicina al 200 percento, invece, come accaduto nel 1999 e, in parte, anche nel 2000, si sta giocando con il fuoco.”

In febbraio del 2021 l’indice di Buffett si era avvicinato a tale soglia. Anche durante la bolla delle dot-com del 2000 era salito fino al 190 percento: un campanello d’allarme molto chiaro. Attualmente siamo leggermente al disopra del 200 percento.

Va tuttavia evidenziato che l’indice di Buffett non può essere considerato un indicatore perfetto e universale su cui basare la valutazione dei mercati azionari. Il suo calcolo è troppo semplificato e non tiene conto di fattori di importanza sostanziale. Ad esempio, non viene prestata sufficiente attenzione alle strutture e ai cambiamenti che caratterizzano l’economia odierna rispetto ai tempi passati. Va tenuto presente, infatti, che singoli indicatori non sono sufficienti per rappresentare la situazione del mercato azionario. Bisogna poi chiedersi anche fino a che punto l’indice di Buffett, incentrato sul mercato americano, sia applicabile ad altri mercati e paesi.

L’indice di Buffett, quindi, è in grado solo in misura limitata di interpretare gli sviluppi economici attuali. L’andamento storico evidenzia anche che, in genere, l’indice tende ad aumentare nel tempo, facendo per forza apparire sopravvalutati i mercati. Infine, l’indice trascura il fatto che le società realizzano ormai una cospucua fetta dei propri utili al di fuori degli Stati Uniti e che tali utili non rientrano, quindi, nel calcolo del PIL amerciano.

Malgrado tutti i limiti dell’indicatore da lui proposto, Warren Buffett merita comunque rispetto come investitore e l’attuale livello dell’indice va in ogni caso inteso come chiaro campanello d’allarme per chi opera sui mercati azionari. Essendo piuttosto facile da calcolare, l’indice di Buffett può senz’altro tornare utile come regola empirica per la valutazione dei mercati.