Bolle speculative: chi troppo in alto sal cade sovente precipitevolissimevolmente

Le bolle speculative sono un fenomeno temuto e, non di rado, difficile da prevedere. Ciononostante, in un certo senso sono anche utili poiché, al di là di tutte le perdite che comportano, in genere esplicano un effetto purificatore. In questo numero della nostra Newsletter proponiamo un approfondimento delle varie fasi di una bolla speculativa.

Che cosa hanno in comune le criptovalute, la rete ferroviaria degli Stati Uniti e i titoli tecnologici? A prima vista non molto. Ma quale sarebbe la risposta se all’elenco si aggiungessero i bulbi di tulipano? Con grande probabilità, per qualcuno risuonerebbe un campanello d’allarme.

Tutte le cose appena nominate sono o sono state in passato oggetto di speculazione. Proprio così: la ferrovia non fa eccezione. E, in quanto oggetti di speculazione, tutte sono state coinvolte, ad un certo punto della storia, in una bolla speculativa.

Le bolle speculative sono un fenomeno vecchio almeno quanto il commercio di beni. È dal XVII secolo in qua, tuttavia, che sono sempre più al centro dell’attenzione. Nel 1637, infatti, scoppiò una delle bolle più note e, allo stesso tempo, più assurde: dopo un mercato al rialzo durato tre anni, lo scoppio della bolla del bulbo del tulipano fece impoverire da un giorno all’altro un ampio strato di investitori. Fu la prima bolla relativamente ben documentata, che aveva più o meno tutti gli ingredienti che compongono una bolla speculativa.

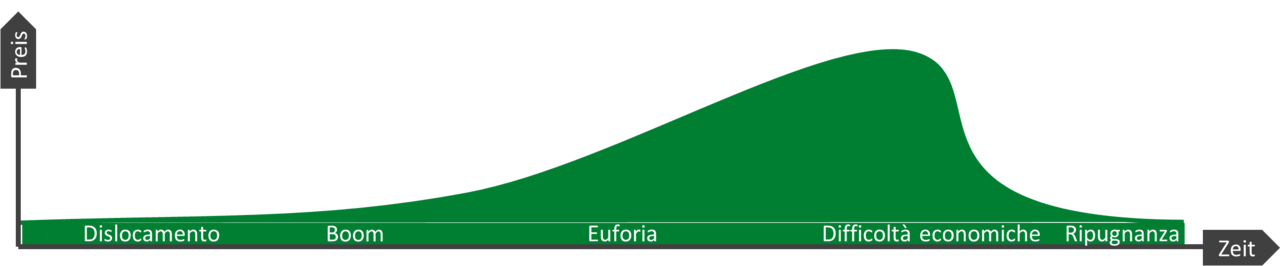

Che si tratti di bulbi di tulipani, di immobili, di azioni giapponesi o di società dotcom (titoli tecnologici): per quanto a prima vista gli oggetti possano apparire diversi, tutti sono alla base del desiderio speculativo in parte sfrenato degli investitori. E lo è stata pure la ferrovia citata sopra: 125 anni fa gli investitori ferroviari alla Borsa di New York fecero un colossale buco nell’acqua. Negli Stati Uniti di fine XIX secolo, questo mezzo di trasporto era considerato il prossimo “oggetto del desiderio”. Tutti coloro che potevano permetterselo volevano esserci; una scarsa consapevolezza del rischio degli investitori portò a valutazioni sempre più alte delle compagnie ferroviarie, nessuno si curò delle osservazioni critiche e così fu posta la base ideale per una bolla. Il copione è più o meno sempre lo stesso, ciò che cambia è solo lo scenario. I protagonisti sono sempre l’esultanza, l’isteria, l’avidità, il panico, la speranza e la paura. Per spiegare in modo comprensibile lo sviluppo di una bolla speculativa, si ricorre spesso a un modello a cinque fasi (vedasi diagramma):

Dislocamento: le bolle non emergono dal nulla, ma originano sempre dall’economia reale. Nella maggior parte dei casi si tratta di cosiddetti shock, come le invenzioni pionieristiche o tecnologie particolarmente innovative, che cambiano radicalmente l’economia e pongono le basi per un boom.

Boom: in questa fase si forma un’argomentazione convincente sul tema dell’investimento (“i prezzi degli immobili non sono mai scesi prima d’ora”). Nuovo capitale, solitamente finanziato mediante il ridorso al credito, viene apportato per acquistare, e le quotazioni aumentano. Questo aumento conferma la credibilità, ancora più denaro finisce nel mercato fornendo un effetto di feedback positivo (positive feedback loop).

Euforia: in questa fase il boom sfugge al controllo. Gli investitori sono sempre più convinti che lo sviluppo durerà per sempre e che i prezzi, di conseguenza, conoscano una sola direzione: quella verso l’alto. Soprattutto, però, gli operatori si convincono che questa volta tutto sia diverso. Alle voci o alle argomentazioni critiche o addirittura negative prestano poca, se non nessuna alcuna attenzione. Si ricorre a nuovi e discutibili indici e metodi di valutazione per giustificare ulteriormente i prezzi esorbitanti. A questo punto, la massa degli investitori non investe più per lucrare sui rendimenti attesi dagli elementi patrimoniali, bensì solo in un’ottica di rivendere il titolo ad un prezzo più alto (“Greater Fool Theory”).

Difficoltà economiche: spesso la causa dello scoppio di una bolla va ricercata in eventi poco appariscenti, ad esempio quando un operatore di mercato presenta istanza di fallimento o quando un’insider cede le prime posizioni. Anche se sorgono i primi dubbi, la convinzione che i prezzi continueranno ad aumentare rimane intatta. Sovente si sfruttano le correzioni di prezzo per effettuare nuove acquisizioni. Poi le cose spesso procedono molto rapidamente, le quotazioni sono sempre più esposte a fluttuazioni, e le quotazioni iniziano a cedere. Soprattutto gli investitori che si sono fortemente indebitati durante la fase di ascesa sono costretti a ridurre le loro posizioni. È questo il momento in cui inizia un effetto di feedback negativo, con i prezzi che cadono sempre di più. La fase è solitamente accompagnata da ansia e panico.

Ripugnanza: in questa fase gli investitori si allontanano definitivamente e, con l’ulteriore calo dei prezzi, diventa lentamente evidente l’entità degli investimenti sbagliati.